Deuda inteligente y certidumbre para la reconstrucción económica: Un modelo que sí funciona

¿Cómo ha funcionado el modelo económico boliviano? Todo modelo económico se evalúa en función a los resultados concretos que haya procurado en un país. El modelo económico made in Bolivia no sólo ha procurado más de una década de alto crecimiento económico sino, también, la reducción de la desigualdad; fenómeno inédito en la histórica económica de Bolivia. Por tanto, el modelo económico boliviano es un modelo que funciona. Sin embargo, existe un cúmulo de especuladores que pretenden tergiversar estos resultados para confundir a las familias. Estos opinadores no tienen coherencia analítica en sus ideas, presentan un conjunto de estadísticas dispersas para reforzar una retórica carente de contenido. Veamos sus argumentos.

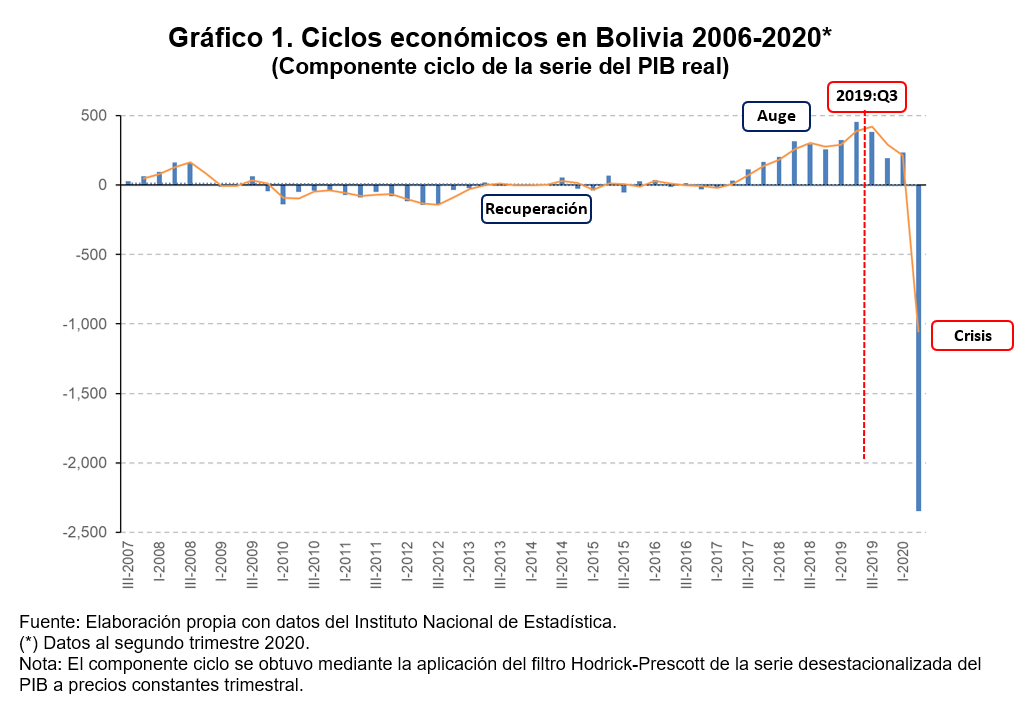

En principio, ante las estadísticas mostradas por el ministro de economía de Bolivia la pasada semana, estos especuladores insisten en que la desaceleración del crecimiento económico desde 2014 es el supuesto inicio de la crisis estructural del modelo boliviano. Sin embargo, ninguno de estos opinadores se ha dado a la tarea de definir la “crisis”, y esa ambigüedad los postra en la ignorancia del ciclo económico. El ciclo económico real tiene su dinámica en función a factores endógenos u exógenos que provocan fases de prosperidad, recesión y recuperación; una recesión se hace crisis o depresión por la presencia de pánico sistémico. Además, todo economista serio sabe que el componente ciclo es distinto al componente crecimiento del PIB real, y que las crisis se observan en el ciclo y no en el crecimiento de la producción real de una economía.

El Gráfico 1 muestra los ciclos económicos reales de Bolivia durante los últimos 15 años. El ciclo económico de mediano plazo (2012-2020) es el más interesante porque es el único que presenta la fase de depresión o crisis del periodo. De hecho, este ciclo empieza la fase de recuperación el 2012 y desde 2016 la fase de auge; la cima es el tercer trimestre de 2019, luego arranca la fase recesiva que culmina en el primer semestre 2020 con la crisis. Por tanto, la crisis no empieza el 2014, como pretenden hacer creer los especuladores, sino el tercer trimestre de 2019. La crisis económica empieza con la incertidumbre que generó el golpe de Estado, con la política económica recesiva del gobierno de facto y se agrava con la pandemia COVID19.

Sin embargo, esta crisis no es estructural porque no responde a factores endógenos como la destrucción de capital por avances tecnológicos en el mercado mundial. Al contrario, son los factores exógenos como la política contractiva de la demanda efectiva y la orientación al mercado externo en crisis implementada por el gobierno de facto y la pandemia, lo que derivó en incertidumbre y depresión. Es decir, la crisis económica actual es coyuntural; no se está destruyendo el acervo de capital; se trata de encender las máquinas no de jubilarlas. Por este motivo, distintos organismos internacionales prevén la recuperación del PIB real de los distintos países por el “efecto rebote”.

Por otro lado, los opinadores pretenden mostrar que la apertura de la brecha fiscal desde 2014 es otro indicio de la crisis, su argumento es que el gasto corriente ha sido desmedido. Sin embargo, sólo basta con ver el Gráfico 2 para desmentir esta hipótesis, en efecto, desde 2006 hasta 2019 los ingresos corrientes (recaudaciones tributarias, ingresos por venta de hidrocarburos y otros) fueron superiores al gasto corriente (pago de sueldos y salarios, bienes y servicios, transferencias corrientes, entre otros). Sólo durante el 2020, por la política económica recesiva del gobierno de facto y la pandemia, por primera vez en 15 años se presentó un déficit fiscal corriente de 5.6% del PIB. Además, el gasto en sueldos y salarios que tanto defenestran los especuladores en una abierta repulsión a la burocracia gubernamental, es primordialmente gasto en educación, salud y defensa que representan más del 50% del total[1].

En ese sentido, el déficit global desde 2014 –con excepción del 2020- tuvo como principal motivo el gasto de capital o las necesidades de financiamiento de la inversión pública. La inversión pública ha sido una variable fundamental para el éxito del modelo económico boliviano. La inversión pública no sólo ha fortalecido la demanda interna sino, también, ha alentado el lado de la oferta mediante los procesos de industrialización de los sectores estratégicos como hidrocarburos y evaporíticos (litio), y el desarrollo de telecomunicaciones, infraestructura, transporte, etc. Por esto, a pesar de la crisis del precio del petróleo desde 2013 en el mercado mundial[2], Bolivia pudo sostener las tasas de crecimiento más elevadas de la región durante muchos años porque la expansión de la demanda efectiva estaba asentada en el mercado local.

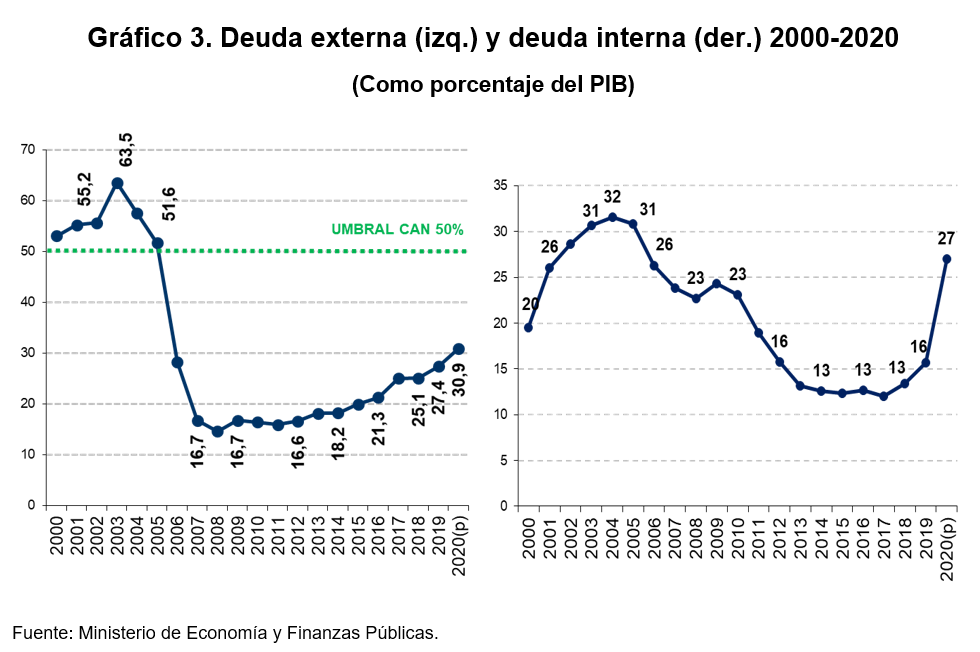

Es, por tanto, en este contexto que hay que dimensionar el endeudamiento público. Los opinadores utilizan las estadísticas de la deuda pública y su incremento como otro argumento en su narrativa de la supuesta crisis del modelo. Lo cual es un error, en principio, no es correcto aglutinar la deuda interna y la deuda externa porque responden a condiciones y determinantes diferentes. La deuda externa se contrata en moneda extranjera (dólares) y está estrechamente ligada al comercio internacional. En cambio, la deuda interna, si hay soberanía monetaria[3], se contrata en moneda nacional y está ligada fundamentalmente al mercado local. Los organismos internacionales, por la naturaleza de la deuda externa, han puesto el umbral del 50% del PIB como criterio de sostenibilidad en función a la memoria de las crisis de deuda de los países acreedores[4]. En el caso de la deuda interna la teoría monetaria moderna –MMT, por sus siglas en inglés– sostiene que, si existe soberanía monetaria, la deuda interna tiene como umbral el valor del PIB y/o el pleno empleo.

El Gráfico 3 muestra que la deuda externa de Bolivia está por debajo del umbral de sostenibilidad desde el 2006; esto evidencia un manejo prudente de la deuda en el marco del modelo económico boliviano. En el caso de la deuda interna, desde 2005 se tenía un proceso continuo de reducción de deuda interna como porcentaje del PIB, cuya sima fue del 13% del PIB hasta 2018; esto demuestra un manejo efectivo de la deuda interna y amplios márgenes para la política monetaria expansiva. Ahora bien, lo importante de tener el contexto de las necesidades de financiamiento del sector público es entender que el endeudamiento interno y externo durante el periodo 2006-2019 se asignó al gasto de capital o inversión pública, y no así al gasto corriente -como pretenden endosar los opinadores-. Por tanto, el modelo económico boliviano presentó un manejo inteligente de la deuda; la asignación de la deuda a la inversión pública potenció más que proporcionalmente el crecimiento económico en relación al crecimiento de la deuda.

Aquí se debe hacer un paréntesis, desde el cuarto trimestre 2019 hasta el 2020, el gobierno de facto no entendió el modelo económico boliviano, y con una migraña neoliberal no sólo detuvo su funcionamiento sino atentó contra este. La incertidumbre por la falta de derecho y el intento de cambio de los principales precios de mercado (tipo de cambio y tasas de interés), la política económica recesiva que resultó en la contracción de la demanda efectiva, y la focalización de esfuerzos al mercado mundial en crisis por la cuarentena global, procuraron un déficit fiscal corriente para 2020 cubierto con deuda interna y externa, orientado al gasto corriente y no a la inversión pública, el resultado fue que la recesión ocasionada por el COVID19 se hizo crisis económica. La contracción del PIB real en 2020 fue más profunda porque no se mantuvo la coherencia del modelo económico. De hecho, la crisis económica inducida de 2020 es aún más aguda que la crisis de los 80’s y sólo es equiparable a la crisis de 1956.

La reconstitución de la coherencia del modelo económico boliviano, a partir de la recuperación de la democracia popular en octubre 2020, ha devuelto la certidumbre a las familias. El presupuesto general del Estado 2021 reformulado ha vuelto a focalizar el rol centrípeto de la inversión pública para el incremento de la demanda efectiva y la reactivación por el lado de la oferta de la estructura productiva. Además, la deuda interna y externa se han reorientado nuevamente hacia la inversión pública y no al gasto corriente que, de hecho, se ha reducido. Al contrario de los opinadores que consideran que no existen plan de reactivación, hay que señalar que la restitución del modelo económico boliviano ya es un buen plan.

Ahora bien, si se entiende el ciclo económico, todo modelo económico debe reinventarse continuamente en un proceso creativo que relance las fases de auge. En ese sentido, se ha planteado la Industrialización con Sustitución de Importaciones (ISI) para fortalecer y profundizar el modelo económico boliviano. Los opinadores se han dado a la tarea de detractar esta estrategia argumentando que es un modelo que entró en crisis en los 80’s. No obstante, estos especuladores no tienen conocimiento de que la estrategia ISI también se ha reinventado desde su propia crisis. El propio Sunkel (1991)[5] haciendo un examen crítico de la ISI ha planteado pasar del “desarrollo hacia adentro” al “desarrollo desde dentro”. En efecto, la nueva ISI equilibra la estrategia de desarrollo entre el mercado local y el mercado mundial en un proceso simultáneo de diversificación de las exportaciones y concentración (sustitución) de las importaciones.

La nueva ISI permitirá al modelo económico boliviano atender la brecha externa no por artificios del tipo de cambio, sino por el cambio de la estructura productiva de Bolivia. En ese sentido, la nueva ISI tiene por reto articular los procesos de industrialización de los recursos naturales con los sectores económicos privados, campesinos, cooperativos y comunitarios. Así, la nueva ISI aporta un espacio para la reinvención social con nuevas alianzas estratégicas, la apuesta del modelo de desarrollo de los 70’s en Bolivia fue crear un polo de desarrollo en oriente, esta nueva alianza estratégica presenta la oportunidad de desarrollar nuevos polos, por ejemplo, en articulación con el empresariado emergente auténticamente nacional de occidente -la pujante “burguesía aymara”-.

Por tanto, si retomar el único modelo económico boliviano que ha dado coherencia nacional al país es un buen plan para la reactivación y reconstrucción económica, entonces fortalecerlo y profundizarlo con la nueva estrategia de industrialización por sustitución de importaciones es un gran plan para el cambio estructural en Bolivia.

NOTAS

[1] Véase el Presupuesto General del Estado 2021.

[2] Véase https://es.statista.com/estadisticas/635114/precio-medio-del-crudo-fijado-por-la-opep/.

[3] Entiéndase la soberanía monetaria como la fortaleza de la moneda local ante la moneda extranjera, en el caso de Bolivia esto es lo que se ha conocido como el proceso de bolivianización de la economía.

[4] La crisis de la deuda fue un fenómeno regional en los 80’s y derivo en la famosa década perdida para los países latinoamericanos.

[5] Véase a Sunkel, Oswaldo, 1991, Del desarrollo hacia adentro al desarrollo desde dentro, Revista Mexicana de Sociología, Vol. 53, No. 1 (Ene. – Mar., 1991), pp. 3-42.