El Gobierno regula (a destiempo) los costos recuperables de las petroleras

Si las petroleras fueran propietarias y no operadoras, seguramente hubieran bajado los gastos, observa Fernando Molina en un repaso a la reciente preocupación de los gobernantes por los costos altos de las petroleras privadas en Bolivia, cuando en el mundo los gastos tienden a la baja, precisamente por la optimización obligada a que dieron lugar las cotizaciones. Desde Bolpress, recordamos que tres años después de la baja de precios que comenzó a registrarse en 2014, el gobierno se propone regular los costos y gastos en que incurren las petroleras, que sólo entre 2007 y 2016 se llevaron casi 13.400 millones de dólares, una parte bajo utilidades y otra por la vía, precisamente, de los costos recuperados en base a altos gastos. Los cuadros de la Fundación Jubileo, no están incluidos en el artículo de Molina, pero contribuyen a identificar mejor la estructura de las cifras. (Gráfico: La tajada de las transnacionales del petróleo en Bolivia en nueve años: casi 11, 200 M$us sin contar 2006, 2066 y 2017, con base en el análisis de Jubileo, 2017)

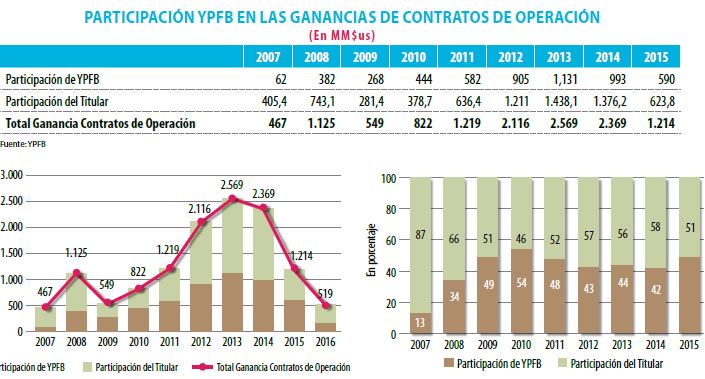

Tan solo en participaciones sobre ganancias en los contratos, las petroleras privadas sumaron unos 6.800 M$us en 9 de los 12 años transcurridos desde 2006 –

El Gobierno regula los costos recuperables de las petroleras

Fernando Molina / Página Siete

Hace algunos días el Gobierno aprobó el decreto 3278 con un reglamento de pago de los “costos recuperables” en los que incurren las compañías petroleras privadas al cumplir su trabajo.

Este reglamento tiene gran importancia, pero ésta sólo puede aquilatarse si se comprende bien el contexto en el que ha sido aprobado. De lo contrario, aparece como un asunto técnico más o menos incomprensible. Aquí le contaremos un poco ese contexto.

Los contratos de operación

La mayor parte de los yacimientos del país está siendo “explotada” y muchas áreas del territorio nacional son en este momento “exploradas” por empresas privadas internacionales, como la francesa Total, la española Repsol o la British Gas. Sin embargo, ellas no son propietarias ni de los yacimientos en sí mismos ni el gas que sacan del subsuelo o del gas que lleguen a encontrar en él.

Desde el 1 de mayo de 2006, cuando se produjo la nacionalización de la industria, todos los hidrocarburos son siempre de propiedad del Estado boliviano.

¿En calidad de qué trabajan las empresas petroleras privadas? En calidad de “operadoras” de YPFB. Es decir, ellas hacen lo que se necesite hacer en cada campo con su propio capital; a cambio, el Estado, a través de YPFB, les reconoce un pago que consiste en: a) la devolución de los costos de capital y de operación en los que hayan incurrido al operar el campo y b) un porcentaje de ganancias, el cual depende de una tabla en la que se toma en cuenta el tiempo de vida del yacimiento, su productividad y otras consideraciones, de modo que las petroleras obtienen una tajada menor en las operaciones más rentables y mayor en las operaciones menos rentables.

La suma de ambos porcentajes (“a” más “b”) forma el company-take, o lo que toma la compañía de la renta del campo. El porcentaje restante es el goverment-take, o lo que toma el Gobierno. Este monto se subdivide en un 50% de impuestos (32% de IDH y 18% de regalías), que YPFB entrega al Gobierno, y un margen de ganancias de la propia YPFB, que, como es lógico, varía de contrato a contrato, porque también las ganancias de las compañías son diferentes en cada caso.

¿Qué son los gastos recuperables?

Se desprende de la explicación anterior que los “gastos recuperables” son gastos que hacen las empresas privadas para operar los campos y que el Estado les devuelve posteriormente, porque son gastos que han realizado “en nombre” de éste.

Ahora bien, por supuesto que estos gastos tienen que ser: a) pertinentes, es decir, necesarios para el logro del objetivo, que es explorar o encontrar hidrocarburos; b) razonables, es decir, suficientes para lo que se busca, ni demasiados ni muy pocos; c) útiles, es decir, con la mayor cantidad de beneficios por unidad de costo; d) defendibles, es decir, que vayan acompañados de respaldos suficientes para descartar que hayan sido cambiados por las empresas para obtener del Estado un pago mayor al que realmente fue gastado y sirvan así para inflar las ganancias de éstas.

Para asegurarse de que así sea, se exige que las empresas anticipe estos gastos en su “plan de operaciones”, el cual debe contar con la aprobación de YPFB, luego se atenga a esta estimación, sin hacer más que las modificaciones imprescindibles, que reporte los gastos efectivamente realizados con los respectivos comprobantes y que todo esto sea controlado por YPFB, que dictamina si los gastos reportados por las compañías como recuperables lo son realmente. Una vez que esto ocurre, las empresas recuperan lo gastado. Se trata de una cifra importante, de alrededor del 20% de la renta petrolera total del país y por eso es crucial que esté bien calculada. El proceso en su conjunto es fiscalizado por la Autoridad de Hidrocarburos.

Una parte importante de los gastos recuperables proviene de los contratos entre las empresas petroleras y otras, nacionales y extranjeras, que les prestan servicios de distintos tipos, desde perforación hasta construcción de infraestructura auxiliar.

Desde fuera del Gobierno se ha dicho que el proceso de definición de los gastos recuperables es “opaco” y “discrecional”; es decir, que se realiza sin claras referencias ni suficiente supervisión externa, pues no se informa sobre él, y que por tanto entraña riesgo de corrupción.

El reglamento recién aprobado

El decreto 3278 aprueba un reglamento que regula el pago de los gastos recuperables. Sus más importantes definiciones son las siguientes:

- Establece una “banda de precios”; es decir, unos topes para lo que las petroleras pueden pedir como devolución por determinadas actividades y compras que hubieran realizado. Han dicho las autoridades que el reglamento “estandariza” los gastos y, por tanto, disminuye la discrecionalidad en las aprobaciones de éstos por parte de YPFB.

- Exige a YPFB que monte una base de datos sobre los precios históricos; es decir, lo que las petroleras han gastado en promedio en los últimos 11 años en cada tipo de actividad, y sobre los precios de mercado actuales de las actividades y de los bienes que normalmente las compañías requieren. Este es un punto crucial, pues si la base de datos está bien hecha, entonces la banda de precios será realista y adecuada; pero si esta base no es idónea, los topes de precios puede resultar injustos para algunos y excesivos para otros. El problema de tener una banda de precios es que, al fijar un mínimo común, se permite que los actores más eficientes obtengan ciertos márgenes a su favor que, sin embargo, el Estado seguramente tratará de minimizar. Por el otro lado, una banda de precios demasiado baja puede obstaculizar el trabajo de los contratistas, desfinanciándolos, y disminuir la calidad de las operaciones.

- Señala los requisitos para que las petroleras prolonguen los contratos de servicios y de adquisición de bienes que tienen firmados con terceras partes, dentro de un mismo plan de operaciones aprobado por YPFB. En otras palabras, limita la posibilidad de que se presenten gastos adicionales a los previstos, aunque sin cerrarla del todo. Por ejemplo, establece que un contrato puede dilatarse más allá de la fecha de finalización que tenía prevista cuando se presenta alguna situación de emergencia y sorpresiva: al mismo tiempo, sin embargo, este contrato no puede aumentar en sus montos. Y cosas así para diferentes circunstancias. Se nota que esta reglamentación recoge la experiencia de YPFB en la última década respecto a las solicitudes de cambios en el plan de operaciones realizadas por las empresas petroleras.

¿Qué busca el reglamento?

Al justificar la medida, el Ministro de Hidrocarburos ha dado a entender su propósito: bajar los gastos en los que incurren las petroleras en un momento en el que los ingresos han caído.

Luego de ser en 2014 una de las 50 empresas con más utilidades de América Latina, según el ranking de América Latina, YPFB ni siquiera parece en la medición de 2016. Sus utilidades se ha evaporado porque los precios de la producción de hidrocarburos, como se sabe, han caído significativamente, y entonces lo obtenido apenas alcanza para pagar el 50% de impuestos y regalías, y los gastos recuperables, que se han mantenido invariables, dejando muy poco margen para la empresa estatal.

Si las petroleras fueran propietarias y no operadoras, seguramente hubieran bajado los gastos junto con la caída de los precios, como han hecho en otras partes en las que actúan en un marco jurídico distinto. Como no lo son, lo tendrán que hacer por mandato de los funcionarios, lo que, como el lector ya habrá podido ver, tiene sus bemoles. Es muy difícil planificar de antemano un conjunto de procesos extractivos e industriales, y todos los bienes y suministros que requerirán. Es engorroso tener que justificar y hacer aprobar cada movimiento en los campos y cada decisión de gasto.

Al mismo tiempo, es la única forma, en el esquema actual, que tiene YPFB para asegurar sus propios intereses.

La Cámara de Hidrocarburos ha señalado que espera negociar esa banda de precios y que analizará en qué medida ésta, una vez fijada, afectará a sus miembros. Al mismo tiempo, ha sugerido que el reglamento afecta la “seguridad jurídica” porque altera las condiciones de los contratos de operación firmados por el Gobierno y las empresas petroleras; es decir, la distribución de la renta petrolera.