Tributos falsos, transferencias falaces

Ni las empresas pagan impuestos, ni el sector hidrocarburífero es el que más contribuye

Quien paga el IVA, el IT y el IEHD del sector petrolero es el usuario del minibús, del trufi, o del taxi, es decir, la persona que solicita servicios de transporte, y no las petroleras, ni YPFB, ni el cúmulo de empresarios que usufructúan de la industria petrolera boliviana, de acuerdo con un balance al 2014 de IEA (Investigación, Evaluación y Análisis Socieconómico) que se mantiene válido para estos últimos años (Subtítulos de Bolpress)

-por: IEA.ECONOMIA.BO

Cada vez que sale a luz pública algún informe del Servicio de Impuestos Nacionales (SIN) sobre la recaudación tributaria, los personeros de esta institución se encargan de presentar la información en función del ranking de empresas que “más han contribuido” al país o poniendo en relieve al sector económico que, según ellos, “más aportó” a dichas recaudaciones. El informe presentado a agosto de 2014 no podía ser la excepción y usted puede comprobarlo aquí y aquí.

Lamentablemente, esta forma de presentar los datos, que prontamente son reproducidos en un sinfín de notas periodísticas, contienen un error de raíz: asumir y dar a entender que las empresas (por ende los empresarios) son las que pagan los impuestos, y que las que se encuentran en el “sector de Petróleo Crudo y Gas Natural” son las mayores contribuyentes; cuando, en realidad, no es así. Veamos:

El sistema impositivo boliviano está conformado, principalmente, por impuestos cuyo pago se transfieren a los consumidores; de hecho, los propietarios de una fábrica, los dueños de algún negocio y los vendedores de algún producto o servicio recargan los impuestos al Valor Agregado (IVA), a las Transacciones (IT), al Consumo Específico (ICE), al consumo de derivados de hidrocarburos (IEHD) y otros impuestos menores, al precio final que es pagado por el consumidor final (disculpen la redundancia).

Por ejemplo, en el sector petrolero boliviano, el precio al que las petroleras entregan un barril de petróleo es de 31,16 dólares que incluyen el costo de transporte y compresión hasta el punto de fiscalización. En ese monto, que es pagado por las refinerías, ya está incluido el IVA y el IT por el producto y por los servicios de transporte y compresión. Es decir, no lo pagan las empresas de exploración y explotación ni las de transporte; éstas simplemente lo retienen. La refinería, a su vez, transfiere el pago de estos impuestos y del IEHD que ingresa en esta etapa, al único distribuidor mayorista de combustibles, actualmente YPFB; este distribuidor realiza la misma operación con las estaciones de servicio (gasolineras) a quienes transfiere el pago del IVA, el IT y el IEHD al incluirlos en el precio de los combustibles.

Esta sucesión de trasferencias no termina ahí, pues, las gasolineras los transfieren al usufructuario o propietario del vehículo que adquiere el combustible. Además, cuando esos vehículos prestan un servicio de transporte de productos o pasajeros, igual transfieren el pago de dichos impuestos a sus contratantes.

Para decirlo claramente, quien paga el IVA, el IT y el IEHD del sector petrolero es el usuario del minibús, del trufi, o del taxi. Paga esos impuestos la persona que solicita servicios de transporte, y no las petroleras, ni YPFB, ni el cúmulo de empresarios que usufructúan de la industria petrolera boliviana.

NI SIQUIERA A LAS UTILIDADES

Algunos podrán alegar que los empresarios pagan el Impuesto a las Utilidades de las Empresas (IUE), sin embargo, tal alegato no sería muy preciso porque el pago del IUE no es más que un pago adelantado del IT. En efecto, cuando los empresarios pagan por el IUE de una gestión lo descuentan del monto a pagarse por el IT de la siguiente gestión. Ese IT, valga reiterarlo, es pagado por los consumidores y que los empresarios sólo lo retienen (1).

Evidentemente, cabe la posibilidad de que los empresarios paguen efectivamente una parte mínima del IUE, aunque es una posibilidad muy remota; si tomamos en cuenta que el canon del IUE es del 25% sobre las utilidades netas y el IT es equivalente al 3% sobre el total de las ventas, para que los empresarios asuman una parte del pago del IUE ese 25% de utilidades netas tendría que ser superior al 3% del valor de todas sus transacciones comerciales.

Para verlo en términos absolutos, supongamos que el volumen de ventas de una empresa ha sido de 1.000 millones el año 2013 y sus utilidades netas han sido de 120 millones (12% de las ventas) de los cuales, por concepto de IUE, pagó al fisco el 25%, o sea 30 millones.

Ahora supongamos que el 2014 esa empresa mantiene el mismo valor de ventas del 2013, por lo que el IT (3%) sería también de 30 millones pero que, en este caso, no serían pagados porque ya fueron adelantados en forma de IUE correspondiente al 2013.

La única situación en la que los empresarios pagarían una parte pequeña del IUE sería cuando sus utilidades netas fuesen superiores al 12% de sus ventas totales.

¿Cuántas empresas bolivianas declaran utilidades por encima de este nivel? Será imposible saberlo, en tanto el SIN siga presentando informes enfocados en resaltar a quienes precisamente no pagan los impuestos o lo hacen en pequeña medida; no obstante, alguna información indirecta permite suponer que muy pocas empresas sobrepasan dicho nivel.

Otro componente importante en las recaudaciones del SIN es el Impuesto Directo a los Hidrocarburos (IDH), que al igual que las regalías, es aplicado directamente a la producción en razón a que el pueblo boliviano es propietario de los hidrocarburos.

“PERDIDAS” E INCENTIVOS

Evidentemente, las empresas y los empresarios invierten su dinero para extraer los hidrocarburos, pero esto no quiere decir que la parte que apropia el Estado para sí es un pago o una donación graciosa de las empresas, pues éstas recuperan cada peso invertido y además obtienen utilidades con la parte que les queda. Además, han logrado convencer a las actuales autoridades de YPFB de que en la producción de petróleo las empresas pierden dinero, por lo que estas autoridades les han otorgado un incentivo para compensarlas (2).

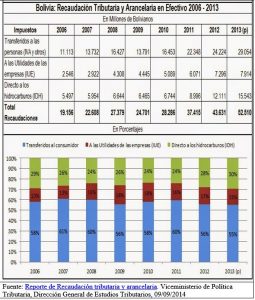

Para comprender mejor los argumentos anteriormente esgrimidos les invito a revisar el Cuadro que se incluye acá:

http://www.iea.economia.bo/2014/09/en-bolivia-ni-las-empresas-pagan.html

En este se muestran las recaudaciones realizadas por el SIN en efectivo. No se incluyen los impuestos pagados en valores (papeles) porque este tipo de pagos no son un ingreso real para el Estado, de hecho no ingresan en la confección final del Presupuesto General del Estado. En realidad, son un mecanismo para evitar que las empresas entreguen al fisco los impuestos que los verdaderos contribuyentes, las personas, han pagado el momento de adquirir un producto o un servicio.

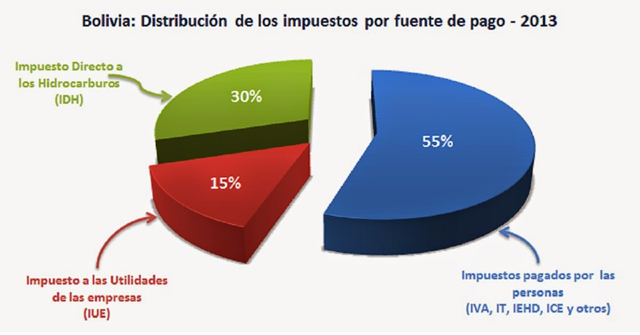

El Cuadro presenta los datos en función de quién paga los impuestos o de dónde provienen los mismos; agrupa así en un solo rubro todos los impuestos, cuyo pago es transferido a las personas; incluye el IUE supuestamente pagado por los empresarios, y también el IDH que proviene de la explotación de los recursos hidrocarburíferos.

Los resultados son suficientemente elocuentes; por ejemplo, a pesar de que el monto recaudado por IUE se ha triplicado entre 2006 y 2013, éste no representa más que el 15% del total de las recaudaciones del 2013; con la agravante de que el monto cobrado sirve para evitar el pago de un monto similar del IT en la siguiente gestión.

DETRÁS DE LA APARIENCIA

Las recaudaciones por IDH si bien casi triplican en el mismo periodo, el 2013 representan el 30% del total de las recaudaciones. En cambio, los impuestos pagados por las personas, cuyo monto ha aumentado en 261% entre 2006 y 2013, significa el 55% de todas las recaudaciones.

Estos datos demuestran que no es el sector hidrocarburífero el que más contribuye al país; ni siquiera sumando al monto del IDH lo recibido por concepto de regalías se lograría superar el monto que corresponde al pago de impuestos transferidos a los consumidores. Al respecto, que los personeros del SIN junten en un solo monto el IDH, el IEDH y el IVA e IT “por hidrocarburos” y lo presenten como la contribución del sector hidrocarburífero no es más que algo indicativo, pero no refleja adecuadamente la realidad

Pero lo más importante, es que los datos presentados significan que los ingresos con los que se sostiene el país provienen de los impuestos pagados por el pueblo (IVA, IT, IEHD, ICE, etc.) y de lo apropiado a su favor por la explotación de los recursos naturales que le pertenecen (IDH); y no de excepcionales y reducidos pagos que realizan las empresas y los empresarios.

Se hace esta precisión no por simple animadversión hacia el sector empresarial, sino porque confirma:

Primero, que el actual sistema impositivo boliviano al cargar las obligaciones sobre los consumidores reduce directamente el poder adquisitivo de los salarios y de los ingresos de los sectores más pobres de la población, independientemente de que éstos reciban o no una factura por todas las transacciones que realizan. Es decir, los vuelve más pobres.

Segundo, que no existen actualmente impuestos que graven los ingresos extraordinarios y la riqueza de los sectores más acomodados del país, dicho de otro modo, no hay leyes que hagan que los que más usufructúan del país contribuyan en igual proporción al mismo.

————————–

(1) Ley 843 Texto Ordenado Vigente – 2014. Título VI. Capítulo IV. Artículo 77º

(2) Decreto Supremo 1202