En competencia con proveedores de LNG

Gas Brasil-Bolivia: a negociar con privados lo que dejaría de comprar Petrobras

Nuevo contrato de venta de gas a Brasil tiene como desafío definir otros precios, volúmenes y plazos cortos. Quedan casi dos años más para la conclusión del contrato de venta. Desde 2020 el país continuará siendo uno de proveedores brasileños pero con volúmenes variables y distintos destinatarios

-Fundación católica Jubileo

Bolivia vende a Brasil el 68% del gas que produce y Brasil compra de Bolivia el 33% que necesita para satisfacer la demanda de sus industrias y de su población. No obstante, debido a cambios en el contexto mundial, regional y nacional, las condiciones para la negociación de un nuevo contrato no serán las mismas de las pactadas hace 20 años. Hace dos décadas, Bolivia tenía el potencial de reservas, megacampos existentes y en desarrollo, y su ubicación geográfica lo situaba como potencial distribuidor gasífero para países de la región.

En la nueva configuración, algunos cambios determinantes son:

-Nuevos competidores: Bolivia era el único oferente en la región, hoy también hay ofertas de venta de gas de Trinidad y Tobago, Estados Unidos y, un poco más lejos, Australia. Además, se han desarrollado otras tecnologías como la fractura hidráulica (fracking en inglés) para la extracción de gas natural no convencional como el shale gas, aspecto que ha permitido expandir el mercado del gas natural licuado (LNG por sus siglas en inglés) que es comercializado generalmente mediante barcos, lo que ha facilitado el transporte desde distintos puntos del mundo consolidando una de las principales ventajas de este energético como es la flexibilidad de volúmenes entregados. Hay nuevas tecnologías y mayor competencia.

-Nuevas rutas: Países y empresas productoras han contribuido a ampliar el Canal de Panamá para que barcos con gas natural puedan atravesar el canal interoceánico abaratando costos, esto permite que países como Chile puedan beneficiarse con mayores volúmenes de LNG y a mejores precios que los actuales

-Dimensión del gasoducto: Bolivia tiene sólo dos ductos para la exportación de gas natural, uno a Brasil y otro a Argentina, con un diámetro fijo que limita la capacidad de exportar mayores volúmenes, mientras aumenta la disponibilidad de los barcos metaneros en el mundo

-Precios competitivos: El país tiene una oferta que sigue siendo competitiva en relación a otros oferentes; sin embargo hay otros precios de referencia para el gas, como el Henry Hub de Estados Unidos y el del LNG, entre otros. Es importante considerar que la industria mundial del LNG está realizando cuantiosas inversiones para abaratar sus costos a fin de ofrecer un menor precio a sus compradores.

Importancia del gas boliviano para Brasil

La economía brasilera es la más importante de Sudamérica y ha estado en constante crecimiento, lo que ha implicado, en los últimos 15 años, un mayor consumo de energía para dinamizar su aparato productivo y, adicionalmente, abastecer a una creciente población.

Este incremento en el consumo de gas natural en el mercado brasilero ha presionado a ese país para aumentar su producción gasífera y también a requerir mayores importaciones, tanto de Bolivia como de otros proveedores. En promedio, el gas boliviano representa cerca de 33% del gas natural consumido en Brasil durante los últimos 14 años.

Compradores brasileÑos

En agosto de este año surgió un trascendido político en Brasil, publicado por la prensa de ese país, en sentido de que en el nuevo contrato a ser negociado entre Bolivia y Brasil, la estatal Petrobras podría reducir la cantidad requerida de gas natural boliviano a la mitad de lo que actualmente se le provee. Esto no significa que no se venderá la otra mitad; pero es altamente probable que YPFB deba negociar la compra–venta de esa porción restante con empresas privadas en el lado brasilero; es decir, ya no de Estado a Estado.

Este aspecto puede constituirse en una oportunidad si YPFB logra ingresar mediante alguna licitación a operar en Brasil como cargador, de esa forma podría ser un actor que demande gas natural a Bolivia desde el otro lado de la frontera.

Sin embargo, también supone algunos riesgos:

Volúmenes variables: Los compradores actualmente prefieren contratos con cantidades flexibles (pueden ser unas para verano y otras para invierno) o incluso interrumpidas en el tiempo, aspecto que resulta más fácil con el LNG que es comercializado mediante barcos, y permite a los países evitar cláusulas “take or pay” que les obliguen a pagar por cantidades fijas.

Plazos variables: La negociación con Petrobras Brasil y además con actores privados, principalmente termoeléctricas, puede implicar plazos distintos entre un contrato y otro, aspecto que incide en una menor estabilidad de ingresos fiscales por concepto de regalías e IDH.

Precios variables: Actualmente existen referencias para el gas natural que no había hace 20 años atrás, un ejemplo es el LNG o incluso el Henry Hub que ha cobrado mayor importancia, estos aspectos podrían afectar el precio actual al que exporta Bolivia.

Distintos interlocutores: La posibilidad de negociar con privados implica que éstos pueden responder a otros intereses, lejanos en muchos casos de la integración energética, masificación del uso del gas natural en clases empobrecidas y otras que pueden dificultar la gestión sectorial.

Estos riesgos y variables podrían dejar atrás la época del superciclo del gas con ingresos estables, producto de un contrato que garantizó estabilidad de volumen, precio y tiempo.

Debido a que estos cambios pueden tener implicancias fiscales, fundamentalmente en la captación de regalías e Impuesto Directo a los Hidrocarburos, debe ser debatido también en el ámbito nacional con los distintos beneficiarios de la renta petrolera, pero en especial con la población boliviana que es la dueña de los recursos hidrocarburíferos.

Brasil ha sido un mercado clave para Bolivia

De los hidrocarburos producidos en Bolivia, 80% corresponde a gas natural. En los últimos cinco años, la extracción de este recurso energético se ha intensificado.

El principal destino del gas natural producido en Bolivia es el mercado de Brasil, el cual representa, en promedio, cerca de 68% del volumen comercializado de gas natural en los últimos 15 años. Sin embargo, de acuerdo con la normativa nacional, el primer mercado que debe ser abastecido de manera prioritaria es el interno, luego los excedentes son exportados por orden de prioridad: primero Brasil y después Argentina[1].

Construcción del gasoducto

El contrato de compra–venta de gas natural suscrito entre Bolivia y Brasil puede ser considerado como resultado de una política de Estado orientada a exportar gas natural al vecino país. Fueron varios gobiernos, en ambos países, que desde 1974 desarrollaron diferentes procesos de negociación para cumplir este objetivo, siendo uno de los más desafiantes el financiamiento y construcción del gasoducto para transportar el energético.

La construcción del gasoducto se inició en 1996, con una extensión de 3.150 kilómetros, a un costo próximo a los 2.000 millones de dólares que fueron financiados principalmente por Petrobras Brasil, mediante aportes de socios y créditos contraídos con el Banco Mundial y Banco Interamericano de Desarrollo. Del lado boliviano, el gasoducto tiene una longitud de 557 kilómetros, en tanto que la mayor extensión está en el lado brasilero, en aproximadamente 2.593 kilómetros.

Una vez terminado el gasoducto, el contrato de compra–venta de gas natural (Gas Supply Agreement – GSA) entró en vigencia desde el año 1999 por un plazo de 20 años, próximo a finalizar el año 2019.

El contrato que fenece en poco más de dos años ha permitido al país la mayor estabilidad y beneficio en términos fiscales; por lo tanto, a futuro se plantean importantes desafíos frente a un proceso de renegociación que permita un nuevo contrato de exportación.

Inicialmente, el contrato GSA estableció un volumen de compra–venta de 16 MMmcd, el cual posteriormente fue incrementado a 24 MMmcd mediante una primera adenda; posteriormente, producto de una segunda adenda se incrementó a los actuales 30,08 MMmcd.

Adicionalmente, el contrato establece que Bolivia deberá suministrar en el punto de entrega todo el gas combustible necesario para la operación continua de las estaciones de compresión del gasoducto en Brasil (equivalente a 1,5 MMmcd); siendo este volumen pagado por Petrobras Brasil.

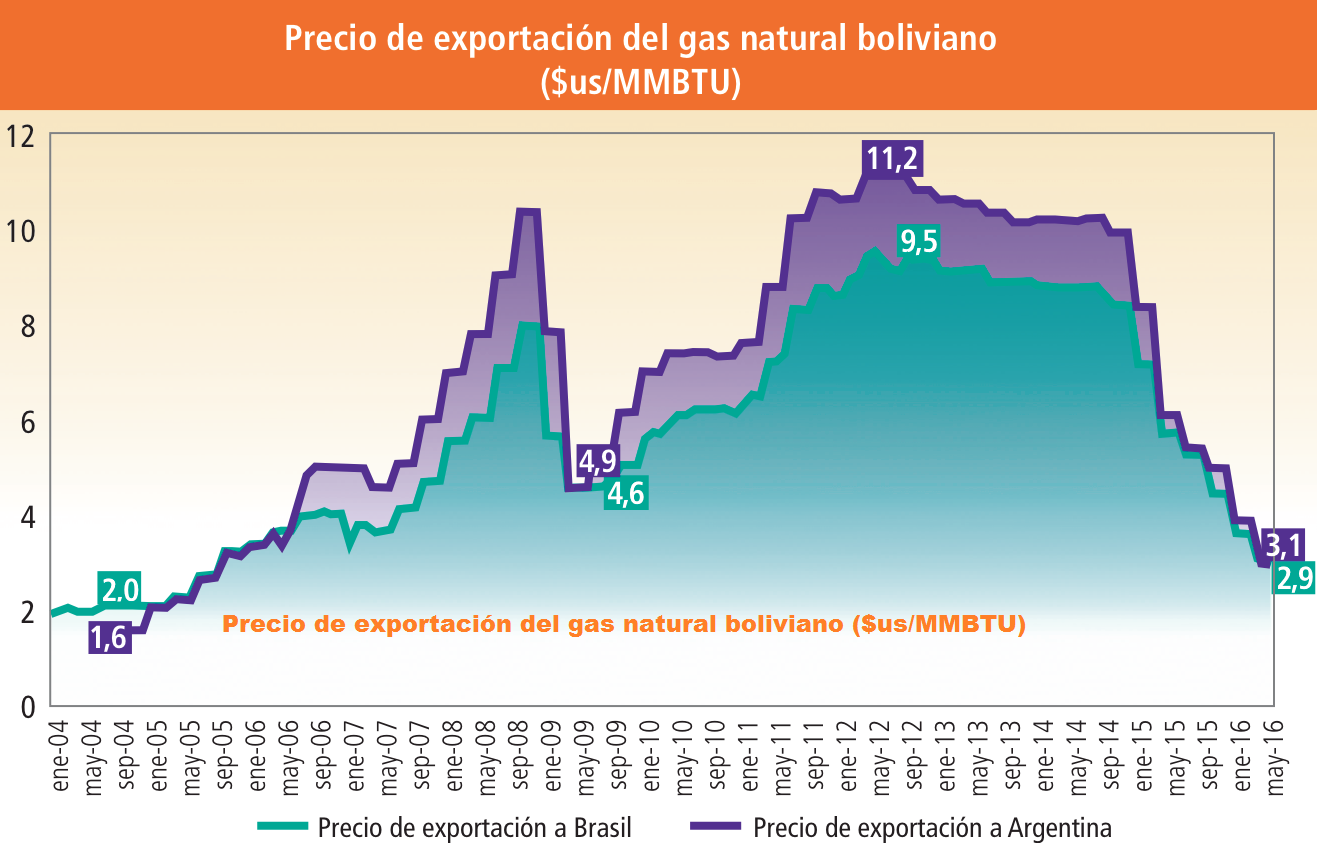

Uno de los aspectos de mayor interés en el contrato con Brasil y que ha tenido un efecto significativo en los ingresos fiscales percibidos por Bolivia en los últimos 10 años es el precio de exportación del gas natural, el cual está vinculado al precio internacional del barril de petróleo (mediante una canasta de 3 combustibles).

Esto implica que cuando el precio internacional del petróleo se ha incrementado, como sucedió entre los años 2004–2014, el precio de exportación del gas natural boliviano también se ha incrementado. Posteriormente, debido a la caída del precio internacional del petróleo, desde agosto de 2014, el precio de exportación del gas natural boliviano también ha bajado.

[1] Ministerio de Hidrocarburos y Energía, Resolución Ministerial Nº 255 del año 2006, artículo 5.